Hướng Dẫn Cách Tính Thuế Thu Nhập Cá Nhân Mới Nhất Năm 2026

Thuế thu nhập cá nhân (TNCN) là một trong những nghĩa vụ tài chính quan trọng nhất đối với người lao động có thu nhập từ tiền lương, tiền công tại Việt Nam. Việc hiểu rõ cách tính thuế không chỉ giúp bạn chủ động quản lý tài chính cá nhân mà còn đảm bảo quyền lợi hợp pháp khi quyết toán thuế cuối năm.

Mục lục bài viết:

1. Đối Tượng Phải Nộp Thuế TNCN

Theo Luật Thuế thu nhập cá nhân hiện hành, người nộp thuế bao gồm cá nhân cư trú có thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, và cá nhân không cư trú có thu nhập phát sinh trong lãnh thổ Việt Nam. Đối với cá nhân cư trú có thu nhập từ tiền công, tiền lương, bạn sẽ bắt đầu chịu thuế khi tổng thu nhập sau khi trừ đi các khoản đóng bảo hiểm và khấu trừ gia cảnh lớn hơn 0.

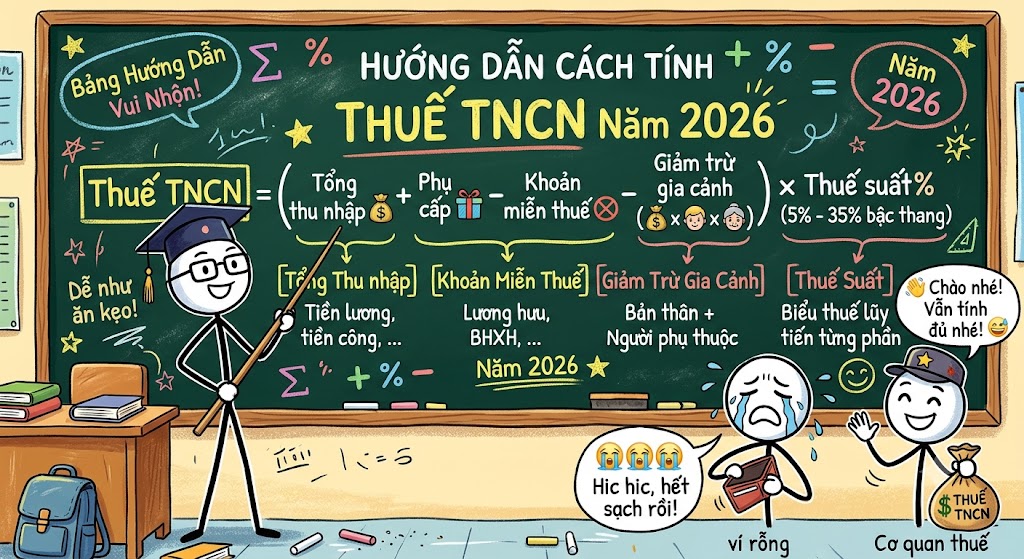

2. Công Thức Tính Thuế TNCN Lũy Tiến

Số tiền thuế TNCN phải nộp hàng tháng được xác định theo công thức sau:

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

- Thu nhập chịu thuế là tổng tiền lương, tiền công nhận được từ doanh nghiệp (chưa trừ bảo hiểm).

- Các khoản giảm trừ bao gồm: Bảo hiểm bắt buộc (10.5%), giảm trừ gia cảnh (bản thân + người phụ thuộc) và từ thiện nhân đạo.

Tự Động Tính Thuế TNCN Chuẩn Xác 100%

Bạn không muốn đau đầu vì các công thức lũy tiến phức tạp? Hãy sử dụng công cụ tính toán tự động của chúng tôi để nhận bảng phân tích chi tiết từng bậc thuế chỉ sau 2 giây.

👉 Sử dụng công cụ ngay3. Các Khoản Giảm Trừ Gia Cảnh Hiện Hành

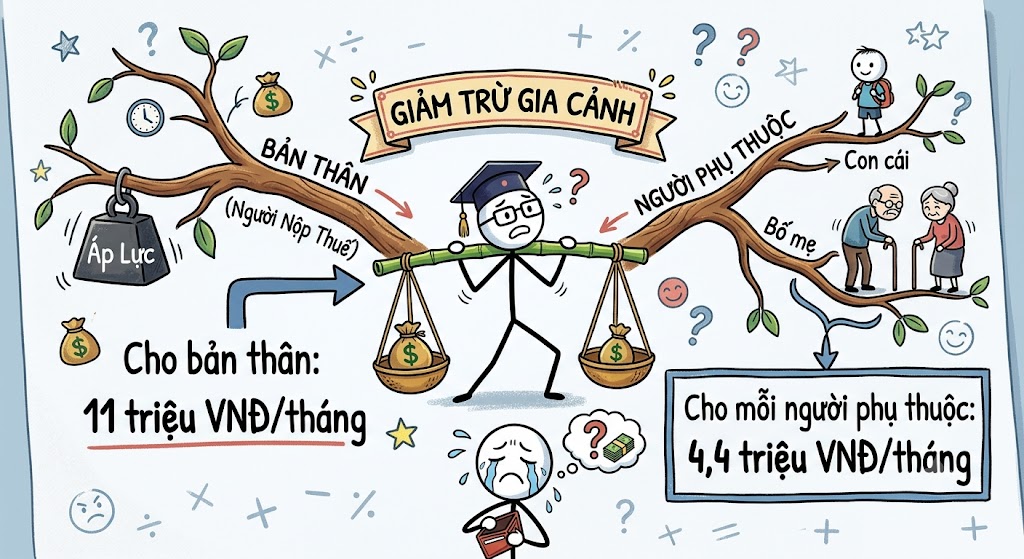

Mức giảm trừ gia cảnh được áp dụng theo Nghị quyết số 954/2020/UBTVQH14 của Ủy ban Thường vụ Quốc hội khóa XIV:

- Mức giảm trừ đối với bản thân người nộp thuế: 11.000.000 đồng/tháng (132 triệu đồng/năm).

- Mức giảm trừ đối với mỗi người phụ thuộc: 4.400.000 đồng/tháng (52.8 triệu đồng/năm).

Hình 1: Các mốc giảm trừ gia cảnh bản thân và người phụ thuộc hiện hành.

4. Biểu Thuế Lũy Tiến Từng Phần Chi Tiết

Biểu thuế lũy tiến từng phần gồm 7 bậc thuế cụ thể được quy định như sau:

| Bậc | Phần thu nhập tính thuế/tháng | Thuế suất |

|---|---|---|

| 1 | Đến 5 triệu VND | 5% |

| 2 | Trên 5 triệu đến 10 triệu VND | 10% |

| 3 | Trên 10 triệu đến 18 triệu VND | 15% |

| 4 | Trên 18 triệu đến 32 triệu VND | 20% |

| 5 | Trên 32 triệu đến 52 triệu VND | 25% |

| 6 | Trên 52 triệu đến 80 triệu VND | 30% |

| 7 | Trên 80 triệu VND | 35% |

5. Ví Dụ Minh Họa Thực Tế Dễ Hiểu

Giả sử bạn có tổng thu nhập hàng tháng là 30.000.000 đồng, đóng bảo hiểm bắt buộc 10.5% (3.150.000 đồng) và nuôi 1 người phụ thuộc (giảm trừ 4.400.000 đồng):

- Bảo hiểm bắt buộc: 30.000.000đ x 10.5% = 3.150.000đ.

- Tổng giảm trừ: 11.000.000đ (bản thân) + 4.400.000đ (1 người phụ thuộc) + 3.150.000đ (bảo hiểm) = 18.550.000đ.

- Thu nhập tính thuế: 30.000.000đ - 18.550.000đ = 11.450.000đ.

- Số tiền thuế TNCN lũy tiến phải đóng:

- Bậc 1 (đến 5tr): 5.000.000đ x 5% = 250.000đ.

- Bậc 2 (từ 5tr đến 10tr): 5.000.000đ x 10% = 500.000đ.

- Bậc 3 (phần còn lại từ 10tr đến 11.45tr): 1.450.000đ x 15% = 217.500đ.

👉 Tổng thuế phải đóng: 250.000đ + 500.000đ + 217.500đ = 967.500 đồng/tháng.

Bạn có thể tham khảo thêm các bài viết cùng chủ đề để tối ưu quyền lợi tài chính của mình: